A definição de preços gera influências a lucratividade.

Uma empresa consultando seus demonstrativos financeiros percebe que todo seu esforço está resultando em prejuízos. Talvez leve o gestor a pensar que uma das causas é uma precificação de seus produtos de forma inadequada, logo, a decisão mais rápida para conter prejuízos seriam aumentar os preços imediatamente. Será este mesmo o único caminho sem uma prévia análise?

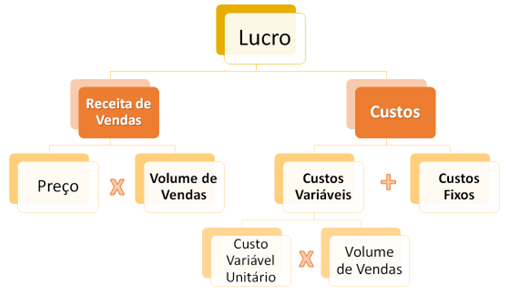

O gráfico abaixo apresenta o sistema do lucro de forma hierárquica simples. Observando o gráfico, o primeiro nível apresenta os geradores de lucro que são as receitas e os custos de vendas. As receitas de vendas são obtidas multiplicando o preço pelo volume de vendas. No lado esquerdo, os custos são divididos em custos variáveis e fixos. Os custos variáveis sempre mudam por causa do volume de vendas, já os custos fixos não são influenciados pelo volume de vendas.

Figura 1- A hierarquia simplificada do Lucro

Tomar boas decisões de preços requer visão, perspectiva do cliente e conhecimento de todas as partes da empresa.

Ernst-Jan Bouter

A natureza crítica da fixação do preço de venda é facilmente percebida pelo impacto nos resultados financeiros. Os pesquisadores de precificação observaram que a maneira mais rápida e eficaz de uma empresa obter seu lucro máximo é acertar o preço.

Sim, o preço pode aumentar o lucro mais rapidamente do que o aumento do volume.

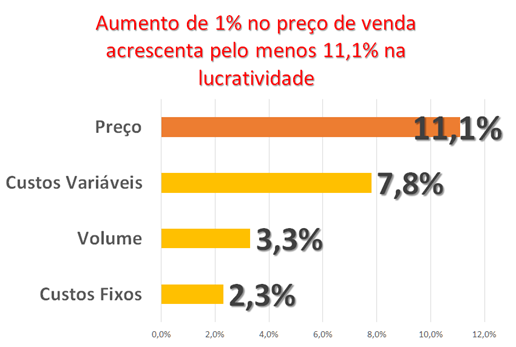

Algumas pesquisas sobre o preço de venda apoiam este conceito, uma empresa de consultoria nos Estados Unidos realizou um estudo envolvendo 2.463 empresas e sua base de análise foram quatro fatores diferentes de melhoria na lucratividade, a saber, volume, preço, custos fixo e variável. Logo, o que aconteceria com os resultados financeiros destas 2.463 empresas em média?

Figura 2- Efeito de Alavanca do Preço (em Marn e Rosiello, 1992)

O estudo revelou que aumentar os preços de venda em 1%, reflete um aumento médio nos lucros de 11,1%, superando tanto o aumento de volume de vendas e redução de custos fixos ou variáveis levando em conta o impacto no lucro. A IE Business School também certificou esta pesquisa aplicando no mercado europeu, ou seja, empresas que focam na gestão de preços são certamente mais lucrativas do que empresas que focam sua gestão simplesmente na redução de custos. Uma vez que, uma melhoria no preço certamente irá aumentar as receitas e não os custos e isso cria um efeito de alavanca nos lucros operacionais.

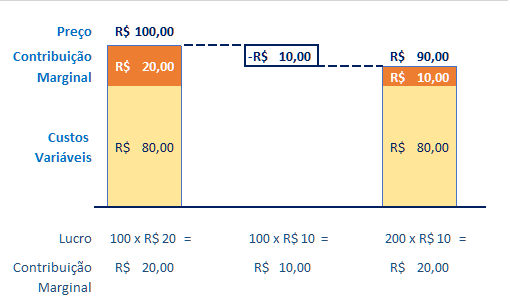

Para exemplificar suponhamos que vendemos o nosso produto ao preço de R$ 100,00 reais, com uma margem de contribuição de 20%, o que significa que 80% restantes representam o custo variável. Transformando em valores temos em particular R$ 20,00 reais seriam a margem de contribuição unitária e R$ 80,00 seriam os custos variáveis do produto. Havendo uma decisão de redução de preços em 10%, conforme gráfico abaixo, notamos que reduzir o preço de R$ 100,00 reais para R$ 90,00 reais, obviamente não iremos alterar os custos variáveis, mas a nossa margem sofrerá com queda por conta do desconto no preço de venda, isto é, em 10% ou em valores R$ 10,00 reais.

Figura 3- Desconto no preço e o impacto na Contribuição Marginal

Entretanto, como o gráfico exemplifica acima o desconto no preço em 10% gera outro desafio que é aumentar o volume de vendas para compensar a redução na lucratividade. Logo, qual seria o percentual de volume de vendas que deveria aumentar para compensar 10% na redução do preço? A resposta é aumento de 100% no volume de vendas.

Todavia, na prática o resultado poderá ser diferente de uma empresa para a outra pois a relação entre custos fixos e variáveis não será a mesma em todas as empresas, no entanto, a fixação de preço sempre impactará na lucratividade independentemente do seu porte e do setor que a empresa está inserida

Portanto a estratégia da precificação consiste no seu principal fator que gera o lucro, ou seja, o preço de venda unitário. O conceito básico da precificação é que o preço de venda é o elemento chave para gerar maior rentabilidade nos resultados da empresa, e consequentemente deve ser trabalhado e analisado com maior intensidade possível, buscando por meio dele, capturar maior ganho para a empresa e, ao mesmo tempo, satisfazendo os clientes por seu valor percebido.

Bibliografia:

BOUTER, Ernst-Jan. Pricing: The Third Business Skill. Principles of Price Management. Netherlands. Editora FirstPrice, 2013

BOEHM, Martin. Pricing Strategy. Coursera.org, 2016. “Disponível em: https://www.coursera.org/learn/pricing-strategy. e Acesso em 22,Nov,2023)

PADOVEZE, Clóvis Luís. TAKAKURA JUNIOR, Franco Kaolu. Custo e Preços de Serviços: Logística, Hospitais, Transporte, Hotelaria, Mão de Obra, Serviços em Geral. São Paulo, Editora Atlas, 2013.