Quanto cada produto contribui para pagamento dos custos fixos?

Para criar um modelo de gestão contínuo para monitoramento dos preços de venda e da lucratividade, utilizamos o modelo de margem de contribuição que informa, o quanto, um produto individual vendido, como também, a receita bruta de vendas contribui para o pagamento dos custos fixos. Exemplificando as variáveis-chaves desse conceito temos:

- Preço de venda unitário dos produtos e serviços;

- Volume e produção e vendas;

- Custos unitários variáveis dos produtos e serviços;

- Custos e despesas fixas aos produtos e serviços.

- Margem de contribuição unitária de produtos e serviços; e

- Margem de contribuição total de cada produto e serviço no total.

Consideraremos antes alguns conceitos do ponto de vista da contabilidade de custos para separação dos recursos capitados e gastos:

- Preço de Venda: é o valor pelo qual os produtos e serviços são vendidos ou comercializados;

- Receita Bruta de Vendas: também chamada de faturamento, é o resultado de todas as vendas realizadas pela empresa;

- Volume e produção de vendas: representa o total de produtos ou serviços vendidos durante determinado período;

- Gastos: representa o sacrifício financeiro que a empresa realiza para oferecer um produto ou serviço qualquer. Podendo abranger investimentos, custos e despesas;

- Custos: são gastos reconhecidos no momento da fabricação de um produto ou execução de um serviço, por exemplo a matéria-prima no momento de sua utilização na fabricação de um bem; a mão-de-obra direta utilizada na execução de determinado serviço é um dos custos necessários à elaboração desse serviço;

- Despesas: são gastos associados ao consumo de bens e serviços não relacionados à produção, mas que contribuem para o esforço de geração de receitas, como por exemplo a comissão do vendedor, os juros pagos ou incorridos em virtude de financiamento bancário, salários dos funcionários administrativos e outros.

Algumas Classificações Principais de Custos

A seguir temos algumas classificações principais de custos e despesas que são considerados importantes no processo de elaboração e análise das informações gerenciais para apoio do cálculo da margem de contribuição.

- Custos Variáveis: são aqueles que variam conforme a cada unidade adicional produzida ou vendida, não existirão caso não haja venda. O principal exemplo são as matérias-primas aplicada ao produto, ou o tempo gasto total de mão-de-obra na execução de um serviço;

- Despesas Variáveis: Também variam proporcionalmente a cada unidade adicional produzida ou vendida, por exemplo as despesas de comissão de vendas e o frete que são despesas que apoiam a venda do produto;

- Custos e Despesas Fixos: são gastos que independentemente da quantidade produzida e vendida, sempre existirão, mesmo que não haja uma venda ou produção. Este valor é relativamente fixo todos os meses, como por exemplo, aluguéis, salários fixo dos empregados sem hora extras etc.

Agora vamos abordar um dos conceitos importantes da ferramenta de análise econômica, a saber, margem de contribuição

O que é Margem de Contribuição?

Utilizando como base o preço de venda, os custos e despesas variáveis, conseguimos mensurar a margem de contribuição percentual e monetária. Como comentado acima, os custos e despesas variáveis podem aumentar ou diminuir conforme o volume de produção ou faturamento.

A margem de contribuição é o dinheiro que sobra da receita ou faturamento depois de subtraídos todos os custos associados à fabricação do produto ou serviço, também conhecidos como custos variáveis de produção.

A margem de contribuição monetária é dada pela seguinte fórmula:

Figura 1 – Margem de Contribuição em valores

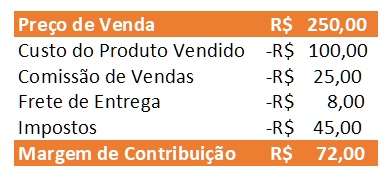

Por exemplo, uma empresa que comercializa Malas de viagem e precisa formar seu preço e identificar a Margem de Contribuição sobre preço praticado.

Vejamos abaixo a aplicação da fórmula acima para um único produto:

Figura 2 – Margem de Contribuição em R$ sobre um único produto

Para conhecer o valor percentual temos a seguinte fórmula:

Figura 3 – Margem de Contribuição percentual

Utilizando como base o exemplo acima temos:

Figura 4 – Percentual de Margem de Contribuição sobre o preço unitário de vendas

A Mala de Viagem produz um gasto de R$ 178,00 e receita de R$ 250,00. Os custos fixos da empresa, sempre haverá independentemente da venda. Cada unidade vendida da Mala de Viagem contribuiu com R$ 72,00. Não podemos dizer que é o lucro, já que faltam os custos fixos, trata-se da margem de contribuição, ou seja, apresenta o quanto o produto amortiza os custos fixos.

Em resumo, a margem de contribuição é o preço de um produto específico menos os custos e despesas variáveis de produção do item, neste caso a Mala de Viagem.

A margem de contribuição representa o quanto sobra para cobrir despesas e custos fixos, e consequentemente para depois obter ponto de equilíbrio e o lucro.

Análise da margem de contribuição acrescentando outros produtos

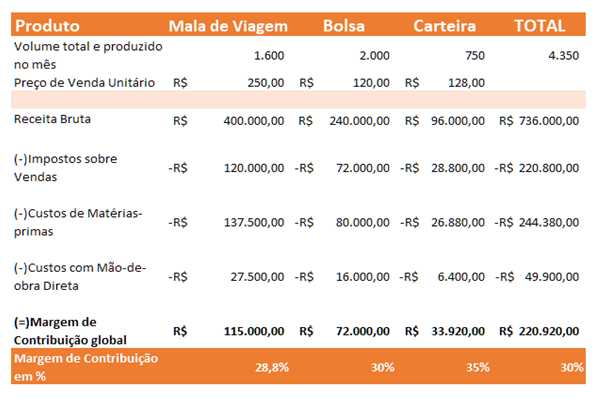

Numa abordagem global do resultado levando em conta a receita bruta de cada item, vejamos o exemplo de margem de contribuição de uma indústria que produz as malas de viagens, bolsas e carteiras de bolso.

Figura 5 – Margem de Contribuição sobre a receita bruta de três produtos

A margem de contribuição é o dinheiro que sobra da receita ou do faturamento após todos os custos e despesas variáveis são subtraídos.

Assef, Roberto

A análise revela o valor da contribuição individual de cada produto e no total, e conclui que esse negócio contribui com uma margem total de R$ 220.920,00, valor que absorverá os custos e despesas fixas e ainda gerará lucro. No mesmo exemplo temos a margem de contribuição global por produto e ao analisar os três produtos em conjunto descobrimos que a carteira, embora resulta em receita e volume de vendas menor, contribui em pelo menos 35% em absorver os custos e despesas fixas, isto significa que o custo e as despesas variáveis de produzir o produto “Carteira” é menor do que os outros produtos fabricados. Assim, o incremento da receita de carteiras, sempre que possível, deverá ser privilegiado pelo fato de ser este o produto estar com a maior margem de contribuição.

Contudo, a decisão de precificar um produto não deve estar apenas à luz dos custos em si, tendo em vista que há outras atividades envolvidas, a saber, as percepções de valor dos clientes tendo em vista o valor do conjunto de benefícios esperados, e ainda, o posicionamento das ofertas dos concorrentes. O conjunto dessas atividades são de grande importância no processo de estabelecimento dos preços.

Bibliografia:

PADOVEZE, Clóvis Luís. Contabilidade de Custos: Teoria, prática, Integração com Sistemas de Informações (ERP). São Paulo, Editora Cengage Learning, 2013.

ASSEF, Roberto. Apostila Estratégia de Precificação de Produtos e Serviços. Rio de Janeiro, Editora FGV, 2021.

CARNEIRO, Jorge Manuel Teixeira … [et al.]. Formação e Administração de Preços. 4ª Edição. Rio de Janeiro, Editora FGV, 2018.

PADOVEZE, Clóvis Luís. TAKAKURA JUNIOR, Franco Kaolu. Custo e Preços de Serviços: Logística, Hospitais, Transporte, Hotelaria, Mão de Obra, Serviços em Geral. São Paulo, Editora Atlas, 2013.